Power to Gas(PtG)で石炭火力発電と再エネ発電がリンク 妄言『原発比率7ポイント低下で・・ 電中研試算』の続き⑥ [電気料金制度・稼働率]

技術の向上と一般化を見落としているという点を検討してみる。その5回目。

火力発電と再エネ発電の相性

火力発電と再エネ発電の相性

太陽光発電(Photovoltaics: PV)や風力発電は、Variable Renewable Energy: VRE(変わりやすい,変化しやすい、継続[更新]できる.再生可能な.自然に補給される、エネルギー)自然変動電源という。水力発電はVariable(変わりやすい,変化しやすい)という点がない。日本に豊富なgeothermal power地熱を利用する地熱発電も、発電量がVariable(変わりやすい,変化しやすい)という点がない。温泉とは高温温水を採る深さを変えれば良いのだし、自然景観を壊すというのも水力発電のダムや砂防ダムと比較均衡を考えれば大問題だろうか?。

PVや風力発電は、ダムや地熱ほど立地を選ばない。この二つを中心に再生可能エネ電源が拡大している。電気電力の需要は、昼間の昼頃にピークがあり夜間に向かって小さくなる。だから時には、風が吹けば働く風力発電や太陽光が在れば電気を起こすPVの電力が余ってしまう。

余剰電力は、電力を捨ててしまう、発電機を止めてしまう方法も採れるが、それは勿体無い。蓄電して不足の時に使おう。電力を蓄える方法は色々ある。欧州では、発達していた国際電力線網や国際取引を使い、夜間などの余剰電力を安く国際市場に出し、それをスイスやノルウェーの水力発電の会社が買ってダムに揚水に使い、電力価格が高くなる昼間にダムで発電して売るという形が採られた。余剰電力をダムの貯水に姿を変えて蓄える方法だ。2017年に九州電力も使って話題になった。

似た方法に、余剰電力を使い大気を圧縮して、その圧縮空気をボンベ・タンクに蓄え、電力不足になったら解放して風力発電で電力に戻すやり方もある。この圧縮空気ボンベ・タンクは、置く場所をダムや地熱発電のようには選ばない。

蓄電池を使う方法もある。ただ蓄電池は、一か所大規模集積には安全上向かない。それで、自動車を電気自動車として、搭載した蓄電池に余剰電力を蓄え、それを自動車の動力として利用する方法が、中国や欧州で行政規制・権力的に推進されている。蓄電池は小型分散しているが、「塵も積もれば山となる」で全体では大容量の蓄電池として再エネの余剰電力活用に役立てる戦略だ。ただし、蓄電池を作る原材料に限りがあるという問題がある。

もう一つ。Power to Gas(PtG)というのがある。主に風力発電を中心とした再生可能エネルギー発電で発生した余剰電力を利用し、①水を電気分解して水素を取り出す、あるいは②その水素と二酸化炭素を混合反応させて合成メタンガス=天然ガス(SNG/Synthetic 合成の Natural Gas/ Sugstitute 代替の、代理の Natural Gas)を取り出す方法である。生成された水素やSNGはNGに混ぜて都市ガスや発電に用いる。さらに合成メタンガスを作り更に進めて、メタノール(メチルアルコール) を作るGas to FueL(燃料)という方法、直鎖の炭化水素など化学製品原料として利用できる化学物質を作るGas to Liquid(液体の)という方法も研究されてる。

CO₂の処理の場

PtGではSNG・合成の天然ガスを作るには二酸化炭素が必要だ。その二酸化炭素を大量に入手する現時点での方法は、大規模工場や石炭火力発電所の排気から回収することである。火力発電は、排出される二酸化炭素が大量であることが問題になっている。その二酸化炭素を分離・回収する技術は、確立されいる。回収された二酸化炭素ガスの行き場は、大気圏外でなければならない。海は廃棄を行わない国際的に合意がロンドン条約で成立している。困った。その行き場の一つが、PtG。PtGで、再生エネ発電の困りものの余剰電力と、火力発電の困り者の多過ぎる二酸化炭素がリンクし結び付きSNGが生成することになる。

再エネ電力 5~7円以下が必須、柴田 喜朗氏の研究

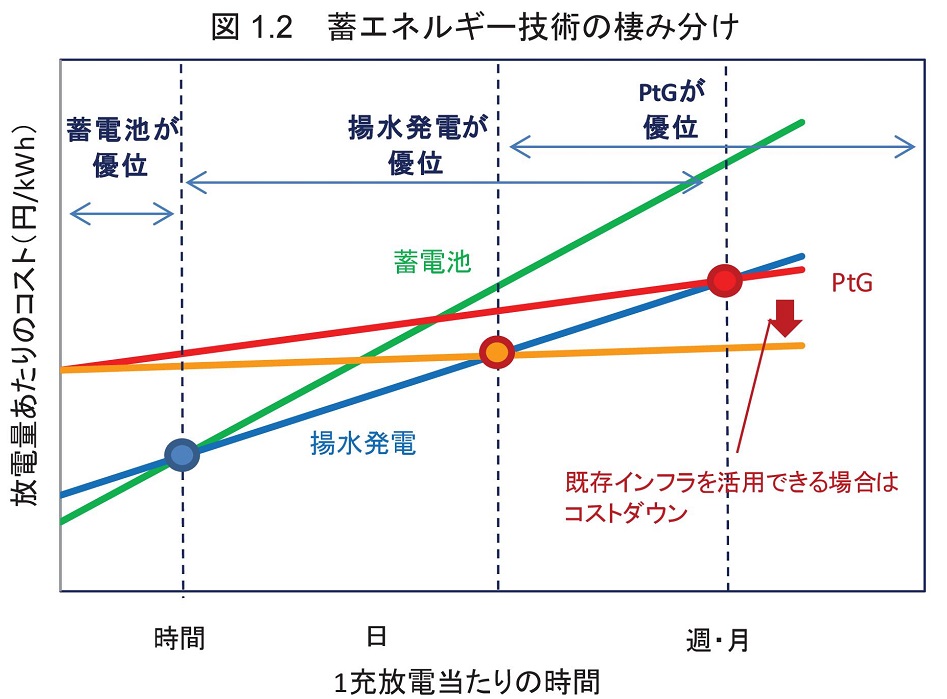

柴田 喜朗氏の研究「我が国における Power to Gas の可能性」(日本エネルギー経済研究所発行、エネルギー経済 42(1), 32-49, 2016-03。http://eneken.ieej.or.jp/data/6442.pdf )では、1充放電当たりのコストと時間・周期を試算結果が出ている。

図 蓄エネルギー技術

PVや風力発電は、ダムや地熱ほど立地を選ばない。この二つを中心に再生可能エネ電源が拡大している。電気電力の需要は、昼間の昼頃にピークがあり夜間に向かって小さくなる。だから時には、風が吹けば働く風力発電や太陽光が在れば電気を起こすPVの電力が余ってしまう。

余剰電力は、電力を捨ててしまう、発電機を止めてしまう方法も採れるが、それは勿体無い。蓄電して不足の時に使おう。電力を蓄える方法は色々ある。欧州では、発達していた国際電力線網や国際取引を使い、夜間などの余剰電力を安く国際市場に出し、それをスイスやノルウェーの水力発電の会社が買ってダムに揚水に使い、電力価格が高くなる昼間にダムで発電して売るという形が採られた。余剰電力をダムの貯水に姿を変えて蓄える方法だ。2017年に九州電力も使って話題になった。

似た方法に、余剰電力を使い大気を圧縮して、その圧縮空気をボンベ・タンクに蓄え、電力不足になったら解放して風力発電で電力に戻すやり方もある。この圧縮空気ボンベ・タンクは、置く場所をダムや地熱発電のようには選ばない。

蓄電池を使う方法もある。ただ蓄電池は、一か所大規模集積には安全上向かない。それで、自動車を電気自動車として、搭載した蓄電池に余剰電力を蓄え、それを自動車の動力として利用する方法が、中国や欧州で行政規制・権力的に推進されている。蓄電池は小型分散しているが、「塵も積もれば山となる」で全体では大容量の蓄電池として再エネの余剰電力活用に役立てる戦略だ。ただし、蓄電池を作る原材料に限りがあるという問題がある。

もう一つ。Power to Gas(PtG)というのがある。主に風力発電を中心とした再生可能エネルギー発電で発生した余剰電力を利用し、①水を電気分解して水素を取り出す、あるいは②その水素と二酸化炭素を混合反応させて合成メタンガス=天然ガス(SNG/Synthetic 合成の Natural Gas/ Sugstitute 代替の、代理の Natural Gas)を取り出す方法である。生成された水素やSNGはNGに混ぜて都市ガスや発電に用いる。さらに合成メタンガスを作り更に進めて、メタノール(メチルアルコール) を作るGas to FueL(燃料)という方法、直鎖の炭化水素など化学製品原料として利用できる化学物質を作るGas to Liquid(液体の)という方法も研究されてる。

CO₂の処理の場

PtGではSNG・合成の天然ガスを作るには二酸化炭素が必要だ。その二酸化炭素を大量に入手する現時点での方法は、大規模工場や石炭火力発電所の排気から回収することである。火力発電は、排出される二酸化炭素が大量であることが問題になっている。その二酸化炭素を分離・回収する技術は、確立されいる。回収された二酸化炭素ガスの行き場は、大気圏外でなければならない。海は廃棄を行わない国際的に合意がロンドン条約で成立している。困った。その行き場の一つが、PtG。PtGで、再生エネ発電の困りものの余剰電力と、火力発電の困り者の多過ぎる二酸化炭素がリンクし結び付きSNGが生成することになる。

再エネ電力 5~7円以下が必須、柴田 喜朗氏の研究

柴田 喜朗氏の研究「我が国における Power to Gas の可能性」(日本エネルギー経済研究所発行、エネルギー経済 42(1), 32-49, 2016-03。http://eneken.ieej.or.jp/data/6442.pdf )では、1充放電当たりのコストと時間・周期を試算結果が出ている。

図 蓄エネルギー技術

そして、価格条件を推計している。①PtuGの設備費が半額になる。水を電気分解する電解装置の設備費は、現在100万円以上が43万円になるなど②設備利用率100%との条件で、合成メタンガスSNGが(A)輸入LNGの価格と張合えるには再エネ電力価格が3円/kWh以下である(B)都市ガスは価格が高いので電力価格7円/kWh以下ならSNGは向こうを張れると試算結果を示している。火力発電の困り者の多過ぎる二酸化炭素の引き受け場として、その引受料収入で電力価格の上限条件は緩む蓋然性はあるが、何れにせよ、再エネ電力の価格低下は必須だが、技術的可能性は?

妄言『原発比率7ポイント低下で・・ 電中研試算』の続き④ [電気料金制度・稼働率]

技術の向上と一般化を見落としているという点を検討してみる。その3回目。

火力発電の発電コスト

熱効率 生じる熱エネルギーを電気エネルギーで取り出せる割合を、発電の熱効率とか発電効率という。

LNG発電、石炭発電の熱効率は、技術的には日本のLNG発電は《1500℃級のガスタービンを実用化し、熱効率52%を達成。》《我が国の石炭火力は、現在、微粉炭火力の超々臨界圧”USC”が最高効率の技術として実用化》図では熱効率42%であると資源エネルギー庁の資料には記述されている。(資源エネルギー庁の平成25年4月資料「高効率火力発電の導入推進について」 https://www.env.go.jp/council/06earth/y060-113/ref02.pdf や平成24年2月資料「火力発電について」の記述よりhttp://www.enecho.meti.go.jp/committee/council/basic_problem_committee/013/pdf/13-7.pdf)

発電装置、発電所の熱効率は良くなっている。

《火力発電所の平均熱効率の推移をみると、1950年代初期には20%以下の水準であったが、蒸気の高温高圧化等の技術革新によって1970年度には発電端効率で38%弱の高水準を達成していたが、さらに改善が図られ、ここ数年複合サイクル発電技術の利用が本格的し、43%近くまで効率が上昇してきた。》(ATOMICAの日本の部門別エネルギー消費(産業部門およびエネルギー転換部門) (01-02-03-06)の2017平成29年02月更新の記述を引用 http://www.rist.or.jp/atomica/data/dat_detail.php?Title_No=01-02-03-06 )

火力発電の発電コスト

熱効率 生じる熱エネルギーを電気エネルギーで取り出せる割合を、発電の熱効率とか発電効率という。

LNG発電、石炭発電の熱効率は、技術的には日本のLNG発電は《1500℃級のガスタービンを実用化し、熱効率52%を達成。》《我が国の石炭火力は、現在、微粉炭火力の超々臨界圧”USC”が最高効率の技術として実用化》図では熱効率42%であると資源エネルギー庁の資料には記述されている。(資源エネルギー庁の平成25年4月資料「高効率火力発電の導入推進について」 https://www.env.go.jp/council/06earth/y060-113/ref02.pdf や平成24年2月資料「火力発電について」の記述よりhttp://www.enecho.meti.go.jp/committee/council/basic_problem_committee/013/pdf/13-7.pdf)

発電装置、発電所の熱効率は良くなっている。

《火力発電所の平均熱効率の推移をみると、1950年代初期には20%以下の水準であったが、蒸気の高温高圧化等の技術革新によって1970年度には発電端効率で38%弱の高水準を達成していたが、さらに改善が図られ、ここ数年複合サイクル発電技術の利用が本格的し、43%近くまで効率が上昇してきた。》(ATOMICAの日本の部門別エネルギー消費(産業部門およびエネルギー転換部門) (01-02-03-06)の2017平成29年02月更新の記述を引用 http://www.rist.or.jp/atomica/data/dat_detail.php?Title_No=01-02-03-06 )

火力発電所の平均熱効率が43%近くなのは2017年02月だが、その後の2017平成29年10月に商業運転を開始した中部電力株式会社の西名古屋火力発電所7-1号は、GEパワーのガスタービン7HAと東芝製蒸気タービンを活用し、発電効率62%以上である。2020年度までに運転開始が予定されているLNG発電は30基(1590万kW)はこの高い熱効率だろうし、石炭発電3基(220万kW)も46%以上の熱効率だろう。

熱効率向上で発電コスト低下

新設や更新などで日本の火力発電の平均熱効率、発電効率が向上すれば、投入燃料の量は減少する。燃料単価が同じなら、発電コストの低下である。この点、平均熱効率、発電効率を、電中研の研究では、どう扱い、幾つとしたのか。2020年の数字は、先程の計画などを基に信頼性のある数字が出せるだろう。2030年度は、どうか。2013年度に較べどれ位、平均熱効率、発電効率が向上し、投入燃料が減少すると、その予測を電中研の研究ではしているのだろうか。数字は?

熱効率向上で発電コスト低下

新設や更新などで日本の火力発電の平均熱効率、発電効率が向上すれば、投入燃料の量は減少する。燃料単価が同じなら、発電コストの低下である。この点、平均熱効率、発電効率を、電中研の研究では、どう扱い、幾つとしたのか。2020年の数字は、先程の計画などを基に信頼性のある数字が出せるだろう。2030年度は、どうか。2013年度に較べどれ位、平均熱効率、発電効率が向上し、投入燃料が減少すると、その予測を電中研の研究ではしているのだろうか。数字は?

《○火力発電所の建設計画から運転開始まで要する標準的な期間は10年程度。》《2030年には石炭で約3割(図では35基)、LNGで約5割(図では60基)、石油では約9割が運転開始40年を超過。》と資源エネルギー庁の資料にある。これから更新を迎える基数は多い。立案され公表される更新や新設を、どう扱ったのか。仮にそれで平均熱効率、発電効率が2013年40%から2030年56%に向上すれば、投入燃料は約4割減少する。発電コストは約4割安くなる勘定になる。電中研の研究では明かされていない。

建設費を回収するための減価償却を行う、法定耐用年数は石炭火力で15年、LNG火力で15年である。政策的に商業運転を開始=法定耐用年数のカウントダウン開始から10年後に更新計画の立案を義務付けて、熱効率向上を促したりすれば良いのではないか。

建設費を回収するための減価償却を行う、法定耐用年数は石炭火力で15年、LNG火力で15年である。政策的に商業運転を開始=法定耐用年数のカウントダウン開始から10年後に更新計画の立案を義務付けて、熱効率向上を促したりすれば良いのではないか。

妄言『原発比率7ポイント低下で・・ 電中研試算』の続き③ [電気料金制度・稼働率]

発電技術の向上と普及、省エネ技術の向上と一般化を見落としているという点を検討してみる。その2回目。

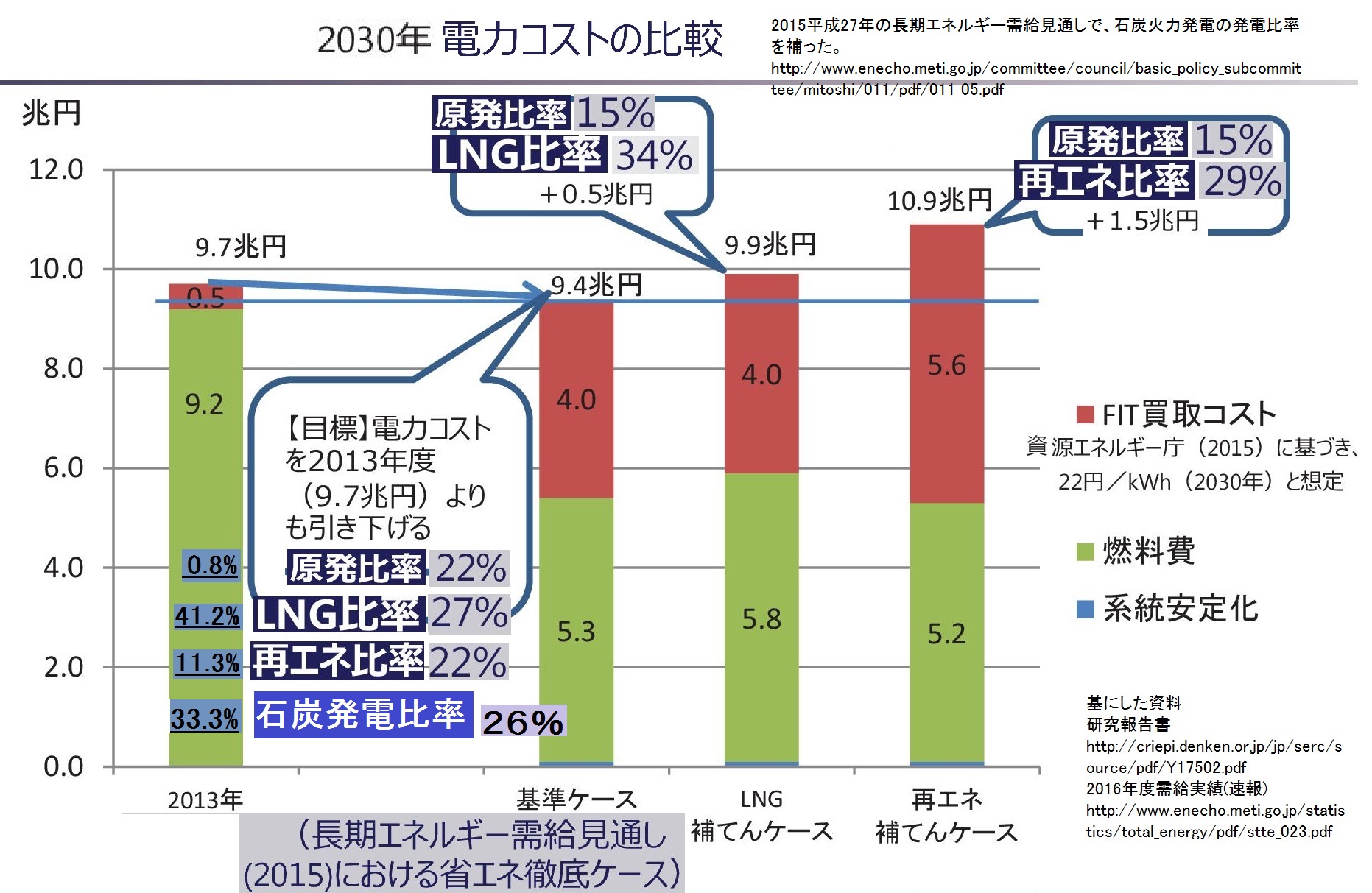

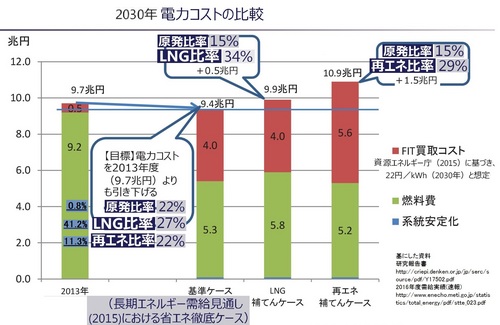

電中研の研究では、石炭火力発電の発電比率が欠けている。それで研究でも用いている、政府の2015平成27年の長期エネルギー需給見通しの8頁の政府想定の比率で補った。見通しのPDF http://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/mitoshi/011/pdf/011_05.pdf

電中研の研究では、石炭火力発電の発電比率が欠けている。それで研究でも用いている、政府の2015平成27年の長期エネルギー需給見通しの8頁の政府想定の比率で補った。見通しのPDF http://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/mitoshi/011/pdf/011_05.pdf

発電に掛かる燃料費は、2030年度は電中研の研究では次のように述べている。

基準ケースでは原発比率22%で燃料費22A円、LNG火力発電は27%で燃料費27L円、石炭火力発電は26%で燃料費は26C円で総燃料費は5.3兆円。22A+27L+26C=5.3・・式・基準

LNG補填ケースでは、原発比率15%で燃料費15A円、LNG火力発電は34%で燃料費34L円、石炭火力発電は26%で燃料費は26C円で総燃料費は5.8兆円。15A+34L+26C=5.8・・式・Ⓛ

再エネ補填ケースでは、原発比率15%で燃料費15A円、LNG火力発電は27%で燃料費27L円、石炭火力発電は26%で燃料費は26C円で総燃料費は5.2兆円。15A+27L+26C=5.2・・式・再

電中研の研究では、総発電量は《2030年度時点の電力需要を2013年度とほぼ同レベルまで抑え》られ101.4%と若干増になるとの政府想定を用いている。だからその2030年度の総発電量に対する比率は、2013年度のそれと同じであると扱える。

2013年実績と食い違う、何故か

それで式・基準、式・Ⓛ と式・再、この3本の式を解いてAとLとCの値を出し、2013年度の総燃料費を出してみた。

再エネ補填ケースでは、原発比率15%で燃料費15A円、LNG火力発電は27%で燃料費27L円、石炭火力発電は26%で燃料費は26C円で総燃料費は5.2兆円。15A+27L+26C=5.2・・式・再

電中研の研究では、総発電量は《2030年度時点の電力需要を2013年度とほぼ同レベルまで抑え》られ101.4%と若干増になるとの政府想定を用いている。だからその2030年度の総発電量に対する比率は、2013年度のそれと同じであると扱える。

2013年実績と食い違う、何故か

それで式・基準、式・Ⓛ と式・再、この3本の式を解いてAとLとCの値を出し、2013年度の総燃料費を出してみた。

例えば、式・基準から27L+26C=5.3-22A、式・再から27L+26C=5.2-15Aだから27L+26C=5.3-22A=5.2-15A。

5.3-22A=5.2-15Aから5.3-5.2=-15A+22Aとなる。だから0.1=7A、A=1/70。原発比率1%の発電コストは、1/70兆円とでる。

同様にして、L=LNG火力発電比率1%の発電コスト、C=石炭火力発電比率1%の発電コストの値を出す。その3つの値で2013年度の総燃料費を出そう。

5.3-22A=5.2-15Aから5.3-5.2=-15A+22Aとなる。だから0.1=7A、A=1/70。原発比率1%の発電コストは、1/70兆円とでる。

同様にして、L=LNG火力発電比率1%の発電コスト、C=石炭火力発電比率1%の発電コストの値を出す。その3つの値で2013年度の総燃料費を出そう。

2013年度の実績は原発の発電比率は0.8%、LNG火力発電は41.1%、石炭火力発電は33.3%で総燃料費は9.2兆円。0.8A円+41.1L円+33.3C円では幾らになるか。約6.8兆円となり、2013年度の実績9.2兆円と約2.4兆円・25%小さい。何処がこんなに違うのか。

妄言『原発比率7ポイント低下で・・ 電中研試算』の続き② [電気料金制度・稼働率]

『原発比率7ポイント低下でGDP最大2・7兆円減 平成42年度 再エネ補完で費用増 電中研試算』と題する記事が、2018年1月5日に産経新聞に掲載された。これは電力中央研究所(電中研)が、原子力発電の占める比率が政府想定の平成42年度「20~22%程度」から15%になると、電気料金が上昇しそのため、実質国内総生産(GDP)が最大約2兆7千億円減るとする報告書「原子力発電比率の変化に伴う経済的影響の評価」をまとめ2017年11月に公表した研究を元にしている。報告書http://criepi.denken.or.jp/jp/serc/source/pdf/Y17502.pdf

これは、妄言である。電力の需要の見通しが過大という点は、先回述べた。発電技術の向上と普及、省エネ技術の向上と一般化を見落としているという点を検討してみる。その1回目。

電力供給の面では、LNGや石炭など燃料を燃やす火力発電は2010年度は63.4%、2013年度は89.6%、2016年度は83.0%と大宗を占めている。原子力発電は2010年度は25.8%、2013年度は0.8%、2016年度は1.7%と、2011年の福島第一原発の1、2、3号機のメルトダウン事故によるバックチェク点検中と不全な点の改修工事で多数が停止しており、電力供給ではカスである。水力発電は2010年度は7.5%、2013年度は7.6%、2016年度は7.5%と安定した供給源である。太陽光発電(Photovoltaics: PV)や風力発電、地熱、バイオマスといった再エネ電力の供給は、2010年度は2.2%、2013年度は3.7%、2016年度は7.7%と急成長し、水力発電と肩を並べてる。

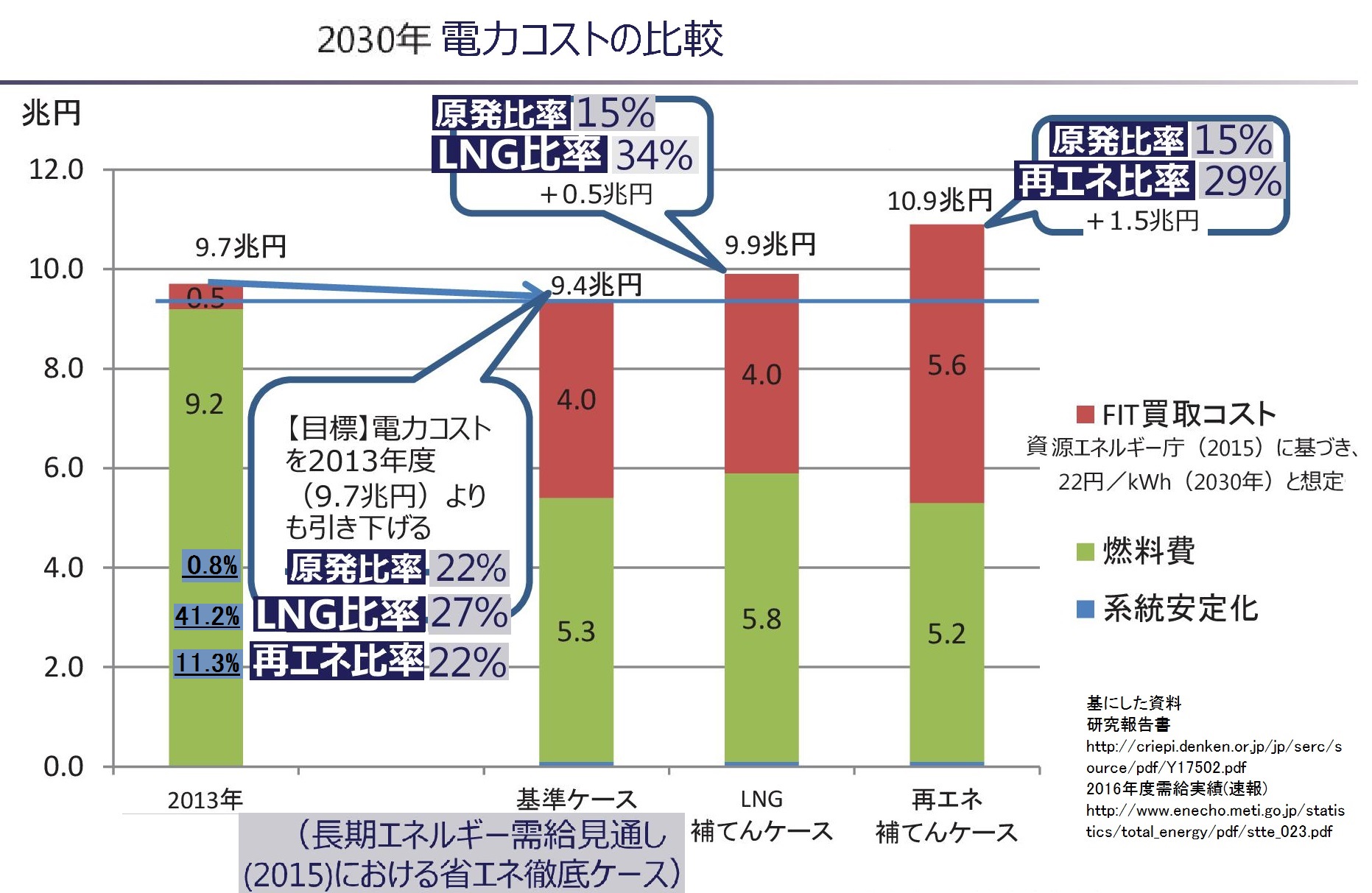

電力中央研究所(電中研)の研究Y17502では、2030年度の電力コストを試算している。図は研究報告書 http://criepi.denken.or.jp/jp/serc/source/pdf/Y17502.pdf

2016年度需給実績(速報) http://www.enecho.meti.go.jp/statistics/total_energy/pdf/stte_023.pdf

から作った。発電量は、《徹底した省エネルギー(節電)の推進を行い、2030年度時点の電力需要を2013年度とほぼ同レベルまで抑え》られ101.4%と若干増になるとの政府想定である。

そして、原発の発電量・比率を政府想定22%から7%下げて、LNG火力発電で代替した場合は0.5兆円多く掛かり電気料金、kWh当たりの価格がその分上がる。水力発電や太陽光発電(Photovoltaics: PV)といった再エネ電力で代替した場合は1.5超円多く掛かるという結果を出している。

2016年度需給実績(速報) http://www.enecho.meti.go.jp/statistics/total_energy/pdf/stte_023.pdf

から作った。発電量は、《徹底した省エネルギー(節電)の推進を行い、2030年度時点の電力需要を2013年度とほぼ同レベルまで抑え》られ101.4%と若干増になるとの政府想定である。

そして、原発の発電量・比率を政府想定22%から7%下げて、LNG火力発電で代替した場合は0.5兆円多く掛かり電気料金、kWh当たりの価格がその分上がる。水力発電や太陽光発電(Photovoltaics: PV)といった再エネ電力で代替した場合は1.5超円多く掛かるという結果を出している。

妄言『原発比率7ポイント低下でGDP最大2・7兆円減 平成42年度 再エネ補完で費用増 電中研試算』① [電気料金制度・稼働率]

『原発比率7ポイント低下でGDP最大2・7兆円減 平成42年度 再エネ補完で費用増 電中研試算』と題する記事が、2018年1月5日に産経新聞に掲載された。http://www.sankei.com/economy/news/180105/ecn1801050006-n1.html

これは電力中央研究所(電中研)が、原子力発電の占める比率が政府想定の平成42年度「20~22%程度」から15%になると、電気料金が上昇しそのため、実質国内総生産(GDP)が最大約2兆7千億円減るとする報告書「原子力発電比率の変化に伴う経済的影響の評価」をまとめ2017年11月に公表した研究を元にしている。 研究報告書 http://criepi.denken.or.jp/jp/serc/source/pdf/Y17502.pdf

この研究は先ず、11月14日公表の経団連・日本経済団体連合会の「今後のエネルギー政策に関する提言 -豊かで活力ある経済社会の実現に向けて-」で 「参考:コラム1(p.46)」に掲載されている。http://www.keidanren.or.jp/policy/2017/090.html

12月6日には業界紙・日本電気協会の電気新聞に「2030年度の原子力比率 未達でGDP2.7兆円減」とのお題で記事になっている。

二度ある事は三度・・で、2018年1月5日に産経に載った。http://www.sankei.com/economy/news/180105/ecn1801050006-n1.html

これは電力中央研究所(電中研)が、原子力発電の占める比率が政府想定の平成42年度「20~22%程度」から15%になると、電気料金が上昇しそのため、実質国内総生産(GDP)が最大約2兆7千億円減るとする報告書「原子力発電比率の変化に伴う経済的影響の評価」をまとめ2017年11月に公表した研究を元にしている。 研究報告書 http://criepi.denken.or.jp/jp/serc/source/pdf/Y17502.pdf

この研究は先ず、11月14日公表の経団連・日本経済団体連合会の「今後のエネルギー政策に関する提言 -豊かで活力ある経済社会の実現に向けて-」で 「参考:コラム1(p.46)」に掲載されている。http://www.keidanren.or.jp/policy/2017/090.html

12月6日には業界紙・日本電気協会の電気新聞に「2030年度の原子力比率 未達でGDP2.7兆円減」とのお題で記事になっている。

二度ある事は三度・・で、2018年1月5日に産経に載った。http://www.sankei.com/economy/news/180105/ecn1801050006-n1.html

これは、妄言である。

![[1]](https://blog.ss-blog.jp/_images_e/125.gif) 大規模電力の需要の見通しが過大

大規模電力の需要の見通しが過大

![[2]](https://blog.ss-blog.jp/_images_e/126.gif) 発電技術の向上と普及、省エネ技術の向上と一般化を見落としている。

発電技術の向上と普及、省エネ技術の向上と一般化を見落としている。

政府想定には、2015平成27年の長期エネルギー需給見通しを使っている。総合資源エネルギー調査会?長期エネルギー需給見通し小委員会(第11回会合)の資料1 http://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/mitoshi/011/pdf/011_05.pdf

エネルギーの全体では、原油換算で2013年度の361百万Kl・実績から2030年度には489百万Kl程度・35%程度増えるが、《技術的にも可能で現実な省エネルギー対策として考えられ得るものを・・実施することによって》326百万Kl程度・10%程度減るとしている。2017年12月25日に修正版が公表された平成28年度(2016年度)エネルギー需給実績(速報)では、2016年度は約4.8%減っている。2030年度にはどれくらい減っているだろうか。10%では済むまい。まして35%も増えるというのは妄想でしかない。

http://www.enecho.meti.go.jp/statistics/total_energy/pdf/stte_023.pdf

電力は、2013年度から2030年度には122%に増えるが、《徹底した省エネルギー(節電)の推進を行い、2030年度時点の電力需要を2013年度とほぼ同レベルまで抑え》られ101.4%と若干増になると政府は想定している。

需給実績(速報)の最終電力消費では、全体で2016年度は2013年度の99.2%と若干80億kWh減っている。需給実績(速報)では《電力は、3年ぶりの増加となる同1.5%増。》と記されているが、前年比で増化で2013年度比では、微減。

2030年度には2013年度比でどれくらい増減するだろうか。

設備投資すればするほど需要が減る時代

部門別に検討してみる。3割5分を占める製造業の部門は、99.2%で27億kWh減少。バブル期以来の空前の好景気となった2017年は好業績となった企業の多くが、工場に冷暖房・省電力空調機器を設置するなどの快適投資や生産設備の省電力機器での追加や更新投資を行った。《かつては設備が増えれば、電力需要も増えるのが当たり前でした。ところが、「設備の省エネ化が猛烈に進み、設備投資すればするほど需要が減る時代になった」(大手電力幹部)のです。》日経エネルギーNext2018/01/05 http://techon.nikkeibp.co.jp/atcl/feature/15/031400070/010400041/?P=2 2017年度はどれくらいに減っているだろう。企業の設備投資は、電力需要を減らす時代である。政策的にも《徹底した省エネルギー(節電)の推進》の時代である。

エネルギーの全体では、原油換算で2013年度の361百万Kl・実績から2030年度には489百万Kl程度・35%程度増えるが、《技術的にも可能で現実な省エネルギー対策として考えられ得るものを・・実施することによって》326百万Kl程度・10%程度減るとしている。2017年12月25日に修正版が公表された平成28年度(2016年度)エネルギー需給実績(速報)では、2016年度は約4.8%減っている。2030年度にはどれくらい減っているだろうか。10%では済むまい。まして35%も増えるというのは妄想でしかない。

http://www.enecho.meti.go.jp/statistics/total_energy/pdf/stte_023.pdf

電力は、2013年度から2030年度には122%に増えるが、《徹底した省エネルギー(節電)の推進を行い、2030年度時点の電力需要を2013年度とほぼ同レベルまで抑え》られ101.4%と若干増になると政府は想定している。

需給実績(速報)の最終電力消費では、全体で2016年度は2013年度の99.2%と若干80億kWh減っている。需給実績(速報)では《電力は、3年ぶりの増加となる同1.5%増。》と記されているが、前年比で増化で2013年度比では、微減。

2030年度には2013年度比でどれくらい増減するだろうか。

設備投資すればするほど需要が減る時代

部門別に検討してみる。3割5分を占める製造業の部門は、99.2%で27億kWh減少。バブル期以来の空前の好景気となった2017年は好業績となった企業の多くが、工場に冷暖房・省電力空調機器を設置するなどの快適投資や生産設備の省電力機器での追加や更新投資を行った。《かつては設備が増えれば、電力需要も増えるのが当たり前でした。ところが、「設備の省エネ化が猛烈に進み、設備投資すればするほど需要が減る時代になった」(大手電力幹部)のです。》日経エネルギーNext2018/01/05 http://techon.nikkeibp.co.jp/atcl/feature/15/031400070/010400041/?P=2 2017年度はどれくらいに減っているだろう。企業の設備投資は、電力需要を減らす時代である。政策的にも《徹底した省エネルギー(節電)の推進》の時代である。

3割33%の業務・事業所部門は、102.9%88億kWhと唯一の増加部門。製造業からサービス業へのシフト、工場から事務事業所へのシフトといった産業構造そのものの変化による業務・事業所数・規模増が背景にある。経済単位あたりの電力消費が減ることになる。

3割弱28%を占める家計部門は、94.8%と146億kWh約5%減っている。省電力機器が空調等で普及したことや、断熱性能の高い家屋へのリフォームや建替えや人口・世帯数減少などによる需要減少と高齢人口の増加で電動車いすなど需要増加の結果が146億kWh約5%減小である。変化幅は大小するだろうが、減少傾向だろう。

残る2部門、運輸部門と農林水産鉱建設業は合わせて2.9%で、増減は±0%。このように業務・事業所部門の88億kWhの増加が、製造業部門の27億kWh減少と家計部門の146億kWh減を埋めれずに全体で80億kWh減、2016年度は2013年度の99.2%と規模減少したことがわかる。政策的に《徹底した省エネルギー(節電)の推進》が行われ、設備投資は電力需要を減らす時代であり、製造業部門と家計部門の減少は続くだろう。その減少分を産業構造の製造業からサービス業へのシフト、工場から省エネ型事務事業所へのシフトによる業務・事業所数・規模増による電力需要の増大分が埋め切れるだろうか?果たして、2013年度の規模が維持・持続するだろうか[?]まして再び増える時代は来るのだろうか。