「原発依存度低減に向けて廃炉を円滑に進めるための会計関連制度について(案)」にパブコメ 2/22締切 [電気料金制度・稼働率]

http://search.e-gov.go.jp/servlet/PcmFileDownload?seqNo=0000123049

http://search.e-gov.go.jp/servlet/PcmFileDownload?seqNo=0000123050

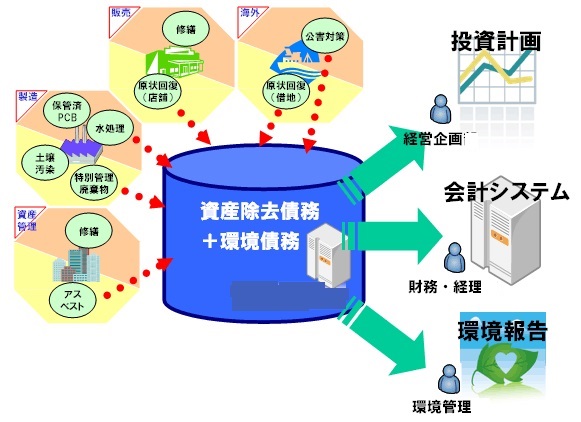

その資産除去債務・AROの負債を固定資産の耐用年数(減価償却期間)に基づき各年度に費用配分して、償却し積み立ておく。一般的な生産設備は、減価償却期間をこえて生産設備が用いられる事が多々あるが、技術革新などで陳腐化し、設計で想定した稼動期間よりも短い期間で稼動を停止する、廃棄することも多々ある。こうしたことから、固定資産の耐用年数(減価償却期間)を用いている。

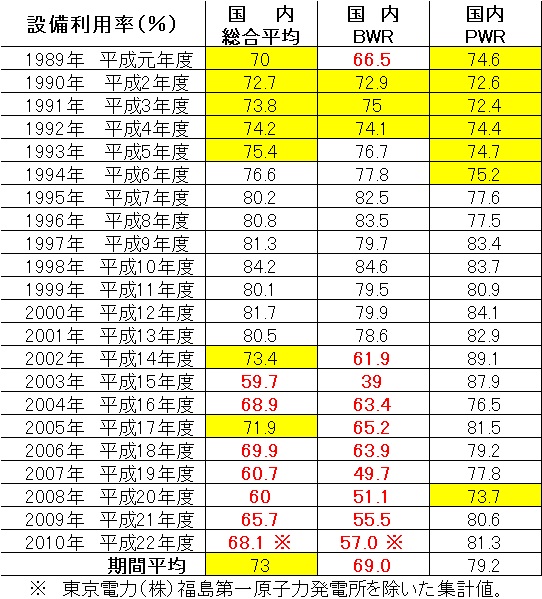

設備利用率が76%というの点は、余りにも実態からかけ離れている。引当金制度が始まった1989平成元年度から2010年平成22年度までに、日本の原発の設備利用率が総合平均で76%を超えたのは、8年間しかなく、22年間全体では73%です。PWR・加圧型は79.2%と達しているが、BWR・沸騰水型は69%と1割も低い。

「敦賀1号機、美浜1号機・2号機、高浜1号機・2号機、島根1号機、玄海1号機は1基あたり210億円程度の費用が一括して発生することになる。」とある。しかし1989平成元年からIFRS(国際財務報告基準、国際会計基準)の資産除去債務・AROのやり方、主な原発設備の法定耐用年数・15年に基づく償却期間を前提として、将来時点の解体する費用額を費用配分するやり方で1989平成元年から原子力発電施設解体引当金制度を運用していたら、2010年には解体・廃炉費用は積みあがっていた。「資産の残存簿価、核燃料の解体費用等、廃炉に伴って一括して費用計上する必要のあるものについては、」引当金が積んである状態であった。

日本の原発は、預金者の利子を掠め取って建設される。米国議会予算局CBOレポート [電気料金制度・稼働率]

原発の発電原価、米国議会予算局CBOの2008年レポートの評価と日本の同種の評価では、結果が全く違います。

CBOの2008年評価では、政府補助なし・炭素税なしの場合は、在来型の火力発電が最安値になります。これを100とすると、原子力発電コストは130です。日本では逆です。3.11東電核災害前の評価では原子力発電が安くなってます。賠償費用や使用済み核燃料の処理などバックエンド費用を算入しても、原子力発電が火力発電より安くなっています。東電核災害後の論議では原子力発電は火力発電とほぼ同じです。米CBOの2008年評価のように30%高いという評価結果にはなっていません。

2004平成16年1月の経産省のコスト等検討小委員会ではkWh当り、原子力5.3円、石炭火力5.7円、LNG火力6.2円。と、原子力の発電単価が最も安くなっています。

https://www.env.go.jp/council/06earth/y0613-07/mat03_2.pdf

2011平成23年12月の内閣府のコスト等検証委員会ではkWh当り、原子力8.2円、石炭火力9.5円(うちCO₂対策費が約2.5円)、LNG火力10.2円(うちCO₂対策費が約1.1円)。

http://www.cas.go.jp/jp/seisaku/npu/policy09/pdf/20111221/hokoku.pdf

「米国議会予算局レポートによる原子力発電の経済性評価」という論考を日本エネルギー経済研究所が2008年7月に発表しています。その論考では、「3.日本での試算例との比較」でこの違いを追及しています。

http://eneken.ieej.or.jp/data/pdf/1714.pdf

(日本エネルギー経済研究所は、昭和41年(1966)設立された各種エネルギーに関する政策・需給・経済動向などを研究する一般財団法人で元経済産業省資源エネルギー庁所管。経済産業省の委託など国や独立行政法人からの事業収入を得ているそうです。このCBOの2008年レポートは5月公表ですから、ごく短時間に仕上げた気合を入れるべき話題だったのでしょう。)

理由は設定金利・・米国 14~8%、日本 3%

それによれば、「日米の原子力発電コストの差異に最も大きな影響を与えているのは利率の設定である。」

原子力発電では建設費比率が高い。その建設費は借入(負債)や投資(株式)で調達します。その時、利率、何%で借りる、投資家は何%の利回りかを検討します。米国の「CBOでは投資家の期待収益率を株式について14%、負債について8%と見込んでいる。」CBOレポートの米国の原発の建設コストは、kw.当り26万円ですから年間に3.64~2.08万円の配当・利息の支払いです。

これを日本の経産省のコスト等検討小委員会の3%に変えて、研究所がCBO式で計算し直しています。配当・利息の支払いは3%の0.78万円に減ります。「発電コストは原子力で3.5円/kWh、石炭火力では3.6円/kWh」「かつ原子力が石炭火力を下回る結果」となっています。米国には、3%で貸し出す銀行や投資家はいないのです。

日本の原発の建設コストkw.当り27.9万円ですから、米国の107%倍です。図5から米国のCBO流の評価なら原子力で8.3円/kWh位です。2004平成16年1月の経産省のコスト等検討小委員会の評価の石炭火力5.7円、LNG火力6.2円と較べると、原子力の発電単価が2004年時点で既に最も高くなっています。

「日米の原子力発電コストの差異に最も大きな影響を与えているのは利率の設定である。」

日本エネルギー経済研究所の分析の結論は次のようなものです。

今回の評価結果分析や日米比較の含んでいる意味は「民間事業者が経営戦略の中で原子力発電・・といった初期投資の高い電源に投資する意思決定を下すためには、炭素に価格を付けて(炭素税で)低炭素電源としてのメリットを明確にするか、あるいは大量の資金を低リスクで調達できる事業環境を確保するか、さもなくばその他何らかの形での政策的支援が必須である」

米国議会予算局「CBOレポートではC02排出課税やエネルギー政策法による支援の少なくとも片方かあることが、従来型のガス火力・石炭火力発電に対して原子力発電がコスト優位性を有するための必要条件であると結論づけている。」

日本ではC02排出課税やエネルギー政策法による支援の双方が無いにも関わらず「日本のほうが米国よりも相対的に原子力発電のコスト優位性が高いのは、日本の場合、比較的低利率で借入が可能であり、かつ資本市場からの調達の比率が低い所以である」

「日本の電気事業者の資金調達源はほとんどが銀行借入金、それも政策投資銀行等利率の低いものが多い」。

また米国の州政府レベルの原発建設の経済的誘因として、一つは電気料金が規制されていて「事業者は消費者に価格転嫁できる余地があるため、初期投資が大きい原子力のような大規模電源が有利である。」南東部の州、一つは「事業者が営業運転開始前にも資金回収可能な」州を挙げています。

日本は地域独占ですから、消費者への転嫁は思いのままです。総括原価方式では、(a)建設中の未稼働資産(建設仮勘定)として建設中の原発,(b)繰延資産に核燃料を入れていますから営業運転開始前の投資回収が行われています。

40年間貸付の貸出金利として3%の意味

今、日銀や政府は景気回復には2%位のインフレ目標、物価上昇率(インフレ率)が必要だとして金融政策を行っています。2%位の物価上昇率(インフレ率)がないと経済がうまく回らないのです。ですから、銀行の預金の利率が2%位ないと、1年後に預金は実質的に目減りします。物価上昇率(インフレ率)が2%なら、今日の10万円は1年後に10万2千円にならないと使いでが同じになりません。1年後に10万3千円なら約千円分実質的に増えて、実質金利は約1%です。10万50円なら約2千円実質的に減っています。実質金利はマイナス2%です。

銀行は、私たちから預金という形で借り集めたお金を、銀行の経費や儲けを積み上げた利率で電力会社などに貸し出します。その貸出利率は物価上昇率(インフレ率)、実質金利と銀行の経費や儲けを積み上げた利率となります。2%位のインフレの時に、3%の貸出金利では、銀行の経費や儲けは確保できるでしょうが、実質金利はマイナスだと思います。

従って日本は、借りたから事業者から取り立てて預金者に渡すべき利息を、取り立てないで事業者の懐に残すという経済社会的歪み、弱者へのしわ寄せを行って、原発建設に必要な「大量の資金を低リスクで調達できる事業環境」を電気事業者に与え、原発の発電原価を低く火力発電以下か並みにして電気事業者を原発建設に導く政策が行われていた、いることを意味します。

電事連の求める「新たな国策民営のあり方」とは? 、 廃炉費用の計上 加筆2014/05 [電気料金制度・稼働率]

このように、正すチャンスはあったのです。

http://www.fepc.or.jp/about_us/pr/kaiken/__icsFiles/afieldfile/2014/05/23/kaiken_20140523.pdf

現在のように、原子力発電の再稼働が進まず需給逼迫が続く状況下では、たとえ全面自由化を進めたとしても、発電余力に乏しく、競争の活性化につながりにくいと考えられます。私どもといたしましても、できる限り早く原子力発電所を再稼働できるよう最大限の努力を続けてまいります

参照・・http://hatake-eco-nuclear.blog.so-net.ne.jp/2014-01-03-2 の英国の経験

原発の賠償保険・・東電が10兆円の損害賠償保険をかけてから、再稼動の話を聞こう 加筆2014/5/21 [電気料金制度・稼働率]

=自動車事故による交通事故の場合は、「異常な危険」ではなく、通常の過失責任として扱われてきた。それは、個々の災害の規模がタンカーや原子炉の事故に比べて小さく、個人にとっては立ち直りが不可能になるような不幸な事故が起こっても、社会全体としては、事故予防のためのきめ細かい努力を積み重ねることによって、立ち直りが可能な限度内に抑えられてきたからである。=p.102~103

大型タンカーの事故、油田の事故での自然環境の回復も、基本的には野生生物の個体数の回復である。タンカーや油田の事故で原油や重油が流した海域では、流出油によって生態系が回復しない永続的影響が顕れています。その汚染地域では、野生生物が他所から流入し、子孫、次世代を生み育つ環境が流出油で損なわれているのです。

参照・・チェルノブイリのいま – 死の森か、エデンの園か

ツバメと違い人はその地域では生存率や出生率が低く、子供が産めない、育てられないという情報を得れば転入しようとしないでしょう。”アリ地獄”とわかっていて、近寄る人はいない。子供がなかなか生まれない、生まれても生存率が低いという状況下で、自然増加率がマイナスなら何れ消滅する。ゼロ付近では停滞します。地域社会を人為的に消滅させることは、それによって現在の構成員やその子孫を”アリ地獄”から脱出させることです。

2014年5月21日 大飯原発3、4号機運転差止請求事件 福井地方裁判所判決要旨 でのとらえ方

原発・核発電所の事故の確率は炉年、延べ運転年数単位で表されています。例えば、1.0×10-9(回/炉・年)とは、ひとつの原子炉を109(10億)年運転した場合に、 一回程度発生することを表します。

原子力規制員会は安全面の性能目標として、「原子炉の事故は炉心損傷頻度(CDF)は1万炉年に1回程度、格納容器機能喪失頻度(CFF)は10万炉年に1回程度に、Cs137 の放出量が100T(テラ・兆)Bq を超えるような事故の発生頻度は、100万炉年に1回程度を超えないように抑制されるべきである(テロ等によるものを除く)」をかがげています。

内閣府の交通安全白書によると http://www8.cao.go.jp/koutu/taisaku/index-t.html

2007年・・ 0.89

2008年・・ 0.81

2009年・・ 0.78

2010年・・ 0.78

参照・・日本の原発の安全目標・1万炉年に1回程度は、自動車事故の実績・1万台年当りの0.74人死よりも緩い

このようにPAS・確率論的安全評価で、事故の頻度が下がった原発、ある設備を付けることで確率論的安全評価(PSA)が相対的に小さくなれば、その分損害賠償保険の料率が小さくなることが合理的です。

例えば、柏崎刈羽原発6、7号のJP-ABWRに、EU-ABWRやESBWRにあるIC・非常用復水器やPCCS・受動的(静的)格納容器冷却システム、PFを後付けすると確率論的安全評価(PSA)でリスクが相対的に十分の1になり、その分損害賠償保険の料率が十分の1になるとすれば、その設備の使用期間と保険料の低下額の積、総節減保険額がそれらの機器の設置費用よりも大きければ、これらを後付することが経営的経済的に合理的である。

保険はリスクという外部コストを内部コスト化する機能があります。規制という権力、経済外強制によらずとも、リスクが相対的に低くなります。

それは可能でしょうか?

原発・核発電所の損害賠償の保険は、「原子力損害の賠償に関する法律(原賠法)」と「原子力損害賠償補償契約に関する法律(補償契約法)」の2本の法律があります。

原賠法では、電力会社など原子力事業者が一般的なリスク、事故に備え民間の「日本原子力保険プール」と賠償措置額を保証する保険契約を結ぶことを定めています。通常の商業規模の原発1基の補償上限は現在1200億円(2014年4月末現在)です。その原発一基あたりの年間保険料は公開されていませんが、東京新聞調べで2011年には平均約5700万円でした。

原子力のリスクをよ り小さくしていく「健全な発達」に資する保険料額では、原子力事業の拡大=「 発達」はできない。 [電気料金制度・稼働率]