電事連の求める「新たな国策民営のあり方」とは? 、 廃炉費用の計上 加筆2014/05 [電気料金制度・稼働率]

経産省は、電力会社を救うために日本の資本主義を壊すつもりらしい。

電力会社が潰れても、電力事業はなくならない。無くなるのは天下りなどの利権だ。

以前、お伝えしたように経産省は原発の廃炉費用、東電福島第一原発のような事故炉の廃炉費用を電気料金に入れて全てを今後の電気代で利用者の懐から取り出そうとしています。この会計制度変更に意見公募があったので、私は「経営を間違った企業は倒産する原則」を破壊し電力会社と監督官庁・経産省のモラルハザードを招くから、新設すべきではないとの意見を送付しました。1ヶ月間に307件あったそうです。

しかし、経産省は原発の廃炉費用を電気料金に入れて、全てを今後の電気代で利用者に気付かれないようにして懐から抜き取る制度変更を施行し、合わせて経産省のコメントが公表されています。 経産省の公示

そのコメントでは、.電力会社の経営責任、国の責任を問う国民意見には「その他の御指摘については、今回の意見募集対象の趣旨とは異なるため、回答は控えさせていただきます。」と答えています。この制度変更で「事故炉の廃炉費用まで電気料金で回収するのであれば、今後、保険も何もいらない。損害賠償も支援機構から国民負担でお金がでるから、原発事故ですら、電力会社にとってはノーリスクということだ。こんなことが通るのは原発業界だけだろう。(立命館大学・大島堅一教授)」となります。こういうことが、小手先の変更で済ませてしまうと、日本の経済システム全体の信用がなくなると思います。

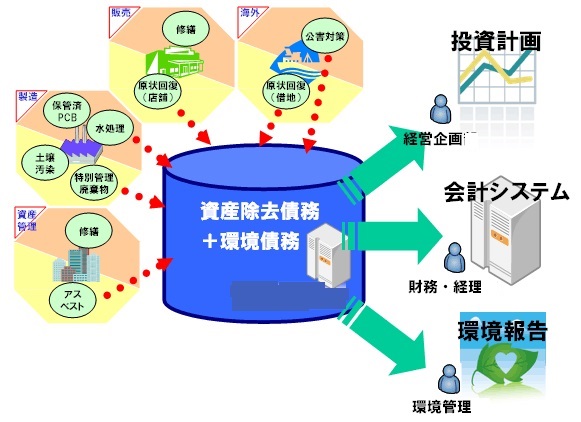

IFRSの資産除去債務・AROの導入

余り知られていないことですが、今、企業の活動や経営状態を写す鏡である会計制度の世界標準が大きく変わりつつあります。それはIFRS(国際財務報告基準、国際会計基準)というやり方です。2005年のEUにおける域内上場企業に対するIFRS強制適用を契機に、今や120カ国以上で採用(強制適用や容認)されています。米国はUSGAAP(米国会計基準)の中身をIFRSに置き換え、最終的にIFRSに同一化すること方向です。日本も強制適用の目処を2017年頃をおいて、徐々に取り入れられています。

その中に、工場やビルなど有形固定資産を取得・建設・開発した際に、将来その固定資産を除去する際にかかる除去や環境浄化の費用をあらかじめ債務・負債として計上し、可視化する考えがあります。例えば、柏崎刈羽原発を廃炉にする費用を、運転当初から債務・負債として計上しておこう、その負債を固定資産の耐用年数に基づき各年度に費用配分して、償却し積み立ておくという考えです。資産除去債務・AROという項目を新たに建てるのです。

これにより環境に無関心な設備投資は、多額の環境浄化の費用、資産除去債務の計上という形で数値化され可視化されることになります。これまでは除去コスト、環境に無関心な設備投資を行っても、自分が経営陣にとどまっている間に費用計上がなければ、直接その責任は投資家から問われなかったが、今後はそうはいかなくなります。設備投資の意思決定を、調達→維持→除去の過程で発生するトータルコストで考えることが要求されます。Aという設備は投資額100億円で維持費80億円、資産除去債務・AROは40億円、Bは投資額120億円で維持費80億円、資産除去債務・AROは10億円とするとトータル・総額でBを選択する経営者の意識を、経営の質を問うことがIFRS(国際財務報告基準、国際会計基準)の柱の一つです。

トヨタ自動車は2012年3月末に108.9億円、2013年3月末で113.7億円を計上しています。これが違っていると、トヨタに投資する人に負債を小さく見せることになります。故意に資産除去債務・AROを過小に計上すれば、不誠実な会計処理、粉飾決算です。経営者の解任や損害賠償請求がありえます。

また、それは原価に含まれる除去や環境浄化の費用を過小にして安く見せるダンピングを行って、消費者を騙し、不当な価格競争をしかけ資源配分を歪ませる社会的有害性を持ちます。

資産除去債務と似て非なる原子力発電施設解体引当金

電力会社の会計基準も、2011年度から資産除去債務・AROを取り入れたことになっています。しかし、実態としては、1989平成元年から施行されている原子力発電施設解体引当金を引き継いだものになっていました。それは、質的に資産除去債務・AROではありません。一つは、本来は資産の耐用年数に基づき各年度に費用配分を用いるべきところを発電電力量で行っている。一つは、配分期間が異様に長い。一つは、除去費用見積額が過小です。

つまり、経産省と電力会社がグルになって消費者を騙しています。原発の発電コスト中の解体費用分は本来よりも小さくなっています。火力発電や水力発電では、そのよう縮小されていません。原子力発電は火力発電などに不当な、ダンピング価格で競争をしているのです。

1989・平成元年に設けられた原子力発電施設解体引当金制度は、原発などの体・除去や環境浄化の費用をあらかじめ算定して、その90%を、設備利用率が76%で40年間運転するとして1KWhあたり発電原価に算入し、電気料金で回収して、発電所一基毎の発電実績に応じて積み立てる制度です。2011年度から費用の90%を100%に変えて、引き直しています。

原子炉など設備費は「原子力発電設備の主な設備については、耐用年数を15年とする定率法で減価償却(回収)が行われており、この減価償却費は料金原価項目に含めることとなっている。」経産省資料。原発の運転可能期間は約40年といわれていますが、地震などの災害で使えなくることがありえます。例えば、東京電力柏崎刈羽原発は、2007年に中越沖地震で全号機停止しました。2、3、4号機はそのまま停止しています。2007年に3、4号機は運転開始から15年経っていません。主な設備の減価償却期間を終えていませんでした。一般的な生産設備でも技術革新などで陳腐化し、設計で想定した稼動期間よりも短い期間で稼動を停止する、廃棄することが多々あります。

このような事態を考慮して設計想定の約40年ではなく15年を減価償却期間にしています。解体・除去や環境浄化の費用の費用配分期間を40年にすることは、このような事態では解体・廃炉費の積立額が不足します。経産省は、米国、フランス、ドイツ、英国では40年を採っているから妥当としていますが、日本は地震大国、天災の多い地域です。地震などで設計想定の40年間稼動ができなく確率は諸外国より高いのですから、諸外国と同じでは不適切です。それを40年とするのですから、予め、費用不足状態を内包した枠組みです。

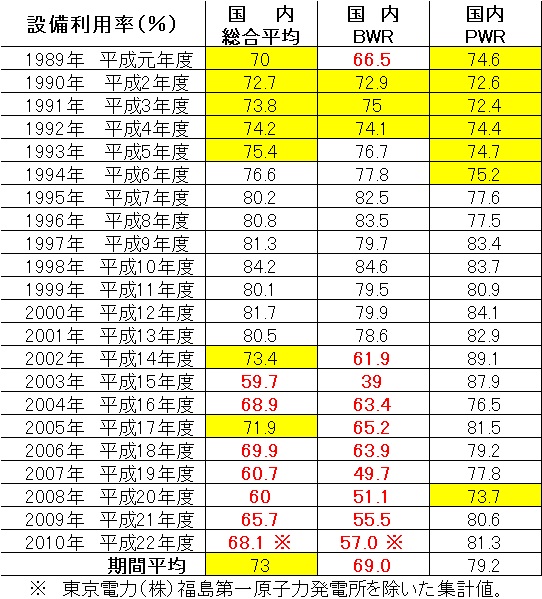

設備利用率76%もそうです。「1966年に商業用原子力発電所が運転を開始して以来、設備利用率は、1975年前後に初期トラブルや応力腐食割れ等のために総合平均で約40%まで低下した時期を除き、1983年度に70%台、1995年度には80%台を達成し、以後、2001年度まで80%台の高水準で推移した。」とされています。これでは、76%は楽々達成できそうです。

しかし原子力発電施設解体引当金制度が始まった1989平成元年度から2010年平成22年度までに、日本の原発の設備利用率が総合平均で76%を超えたのは、1994年から8年間しかありません。その前の5年間は平均73.2%、8年間が80.6%、2002年から9年間は58.9%、22年間全体では73%です。原子力発電施設解体引当金の設備利用率76%という想定は、過大です。

会社別、プラント別に設備利用率が低下する理由を見てみると、老朽化が背景にあります。

a)ひび割れや配管破断などの機器トラブルで停止、事故炉の点検や機器の交換で長期停止。それが他の原子炉での点検や予防的交換を招き、定期点検の長期化。

B)機器トラブルを隠蔽すると停止しませんから利用率は低下しませんが、内部告発などで発覚して再点検などで長期停止。

C)また、地震による停止があります。地震後の点検で機器トラブルが見つかり長期停止。柏崎刈羽2、3、4号機では地震後の点検も終えていません。余談ですが、原発に詳しく点検作業を立案、指揮、実施できる能力のある人は福島第一に廻されており、点検は終わらないといわれています。

バックフィットの影響

経産省は設備利用率×期間の想定総発電電力量を制度変更の理由の一つにしています。「バックフィットを求める新規制基準の導入等を考慮すれば、今後、平均的な設備利用率を確実に見通すことがより困難となり、生産高比例法の前提となる想定総発電電力量の設定が難しくなるおそれがある」

浜岡原発では耐震性強化、1000ガル対応バックフィットにより1、2号機は廃炉になり、3、4、5号機は補強工事が行われています。これは1、2号機は1970年代の導入技術の消化に力点が置かれた設計で補強に各1500億円、計約3000億円と見積もられました。3、4号機はBWR-5改良標準型の1980年代の設計で、5号機は最新のABWRです。耐震補強に数10~100億円と見積もられたためです。1、2号機は設計が古くて、元々の性能を補強するのにお金がかかりすぎる。補強するより新しく建てる方が安くつくから中部電力は廃炉にしています。

つまりバックフィットを求める新規制基準の導入で廃炉や長期の工事期間=停止期間など設備利用率が下がるのは、設計時期の古さ=老朽化が主因になると考えられます。これは、これまで平成元年から22年度まで設備利用率を下げてきた主因でもあります。老朽化が今でも「平均的な設備利用率を確実に見通す困難」、76%を達成できない事態を招いているのです。バックフィットが「平均的な設備利用率を確実に見通す困難」を新たにもたらす訳ではありません。老朽化を考慮せず、生涯76%という想定をしてきたことが、制度変更を余儀なくさせているのです。

老朽化原子炉ほど利用率は低くなる、解体時期が近いほど利用率が低くなり解体費用の積み立て、引当金額が小さくなる。解体費用が不足するという構造的欠陥を引当金制度は内包しています。

政策的不当廉売、ポリシーダンピング

原子力発電施設解体引当金制度の設備利用率が76%で40年間運転という想定は解体費用が不足するという構造を持っています。経産省・通産省の制度設計が最初から間違っていたのです。それは2002年以降に顕著に顕われています。その制度の枠組みを正さなかったツケが今回顕わになったのです。

原子力発電施設解体引当金のような工場やビルなど有形固定資産を取得・建設・開発した際に、将来その固定資産を除去する際にかかる除去や環境浄化の費用をあらかじめ負債・資産除去債務・AROとして計上し、可視化する考えのIFRS(国際財務報告基準、国際会計基準)。その日本への取り入れは2002年から始まっています。「実は、わが国に資産除去債務を導入する際、最大の焦点となったのが電力会社の原発の扱いだった。それまで引当金方式で計上してきた負債額を変更すると、原発の発電計画全体に影響が及んでしまう。このため、当時の企業会計基準機構の審議過程では、電力の扱いについて再三議論が交わされた。」 Finance GreenWatch

このように、正すチャンスはあったのです。

このように、正すチャンスはあったのです。

IFRS(国際財務報告基準、国際会計基準)の資産除去債務の場合、法定耐用年数・15年に基づく償却期間を前提として、解体する将来時点の費用額を費用配分します。引当金方式の場合、原子炉等を解体する将来時点の費用額を推計しその費用の90%分を、設備利用率が76%で40年間運転という想定の発電量に基づいて40年間に按分して計上するしていました(電気事業法)。「その(企業会計基準機構の審議の)結果、電力にも資産除去債務を適用するが、原発の将来債務の推計については、それまでの発電電力方式の総額とほぼ同額扱いとするとの妥協がかわされたとみられる。」

現行の電力会社の資産除去債務の計上は、従来の引当金方式で計上した費用(90%分)を100%に引き直した数字を計上しています。

IFRS(国際財務報告基準、国際会計基準)の資産除去債務のやり方、主な原発設備の法定耐用年数・15年に基づく償却期間を前提として、将来時点の解体する費用額を費用配分するやり方で1989平成元年から原子力発電施設解体引当金制度を運用していたら、2010年には解体・廃炉費用は積みあがっています。

15年を40年にすることで年間の配分費用、つまりコストに含まれる金額は約37%に減ります。逆に言えば、原発の発電コスト中の解体・廃炉費用分は本来よりも約63%小さくなっています。経産省の政策によるダンピング・不当廉売の発電コスト・原価です。

原発の電気は安い、リーズナブルだといわれていますが、政策的不当廉売、ポリシーダンピング価格だから安く見えるのです。こうした粉飾された発電原価で原子力発電を火力発電と比較して、経済的に優位として経産省と電力会社は原子力発電を推進してきました。

その歪みが明らかになり、責任を問う国民の声には経産省は「御指摘については、今回の意見募集対象の趣旨とは異なるため、回答は控えさせていただきます。」

この制度変更で「事故炉の廃炉費用まで電気料金で回収するのであれば、今後、保険も何もいらない。損害賠償も支援機構から国民負担でお金がでるから、原発事故ですら、電力会社にとってはノーリスクということだ。こんなことが通るのは原発業界だけだろう。(立命館大学・大島堅一教授)」このように、国全体での資金・投資の歪みが生じます。

「 政策と経営の失敗のツケを、安易に会計基準を変更して、投資家に回す姿勢が“国策”として国際金融市場に認知されると、日本の企業会計に対する国際的な信頼は大きく毀損される可能性がある。報道されているような廃炉コストの分割処理というような『日本的仕組み』は、一見、電力会社にとって緩和策のように映るが、実態は、日本の電力各社は、特殊な会計処理をしないと企業価値を維持できない企業であるということに、国がお墨付きを与えることにもなる。」Finance GreenWatch

そのようなお墨付きを出す政府・国を、世界の経済人は信用するでしょうか?日本の経済システム全体の信用がなくなると思います。IFRS(国際財務報告基準、国際会計基準)に顕われているように、世界は企業の経営、経済運営に調達→維持→除去の過程で発生するトータルコストで考える経営者の意識を、経営の質を問う時代に入っています。それに逆行するものです。

経産省は、電力会社と経産省の天下り利権を救うために日本の資本主義を壊すつもりらしいです。

新たな国策民営のあり方の検討を 電事連 2014年5月26日追記

八木誠・電事連会長(関西電力社長)の5月23日会見より

http://www.fepc.or.jp/about_us/pr/kaiken/__icsFiles/afieldfile/2014/05/23/kaiken_20140523.pdf

http://www.fepc.or.jp/about_us/pr/kaiken/__icsFiles/afieldfile/2014/05/23/kaiken_20140523.pdf

小売全面自由化を進めるにあたっては、将来のわが国の電力需要に応じた供給力が確実に確保される仕組み等をしっかりと構築していく必要がある

課題① 電力需給状況の改善 原発再稼働

現在のように、原子力発電の再稼働が進まず需給逼迫が続く状況下では、たとえ全面自由化を進めたとしても、発電余力に乏しく、競争の活性化につながりにくいと考えられます。私どもといたしましても、できる限り早く原子力発電所を再稼働できるよう最大限の努力を続けてまいります

現在のように、原子力発電の再稼働が進まず需給逼迫が続く状況下では、たとえ全面自由化を進めたとしても、発電余力に乏しく、競争の活性化につながりにくいと考えられます。私どもといたしましても、できる限り早く原子力発電所を再稼働できるよう最大限の努力を続けてまいります

原子力発電所の安全確保につきましては、自主的かつ継続的に安全性向上を図っていくことが重要であり、そのためには、「原子力のリスク」に正面から向き合う取り組みが必要であると考えております。「業界全体の取り組み」につきましては、まとまり次第この場で報告させていただきます。 現在の取り組み・・3層の多重防護

課題② 原子力事業環境の整備

原子力発電を「重要なベースロード電源」として活用していくために、競争が進展した環境下におきましても、民間事業者が予見性をもって事業を計画し、実行できる環境の整備が大変重要になると考えております。こうした観点から、原子燃料サイクルも含めまして、原子力事業を長期に亘り安定的に運営していけるよう、全面自由化の実施に先がけて、新たな国策民営のあり方を検討していただき、国と事業者が果たすべき役割と責任の整理をお願いしたい

5月26日 日刊工業新聞 記事より

全面自由化に合わせ、料金規制も段階的に撤廃され、費用項目を電気料金に反映できる総括原価方式も廃止される。八木会長は「自由化の中に費用回収の手だてがない」「自由化後の競争環境下では、超長期の投資や費用の回収が難しくなる」と述べ、建設から廃炉まで数十年におよぶ原発の費用回収が不可能になるとの懸念を表明した。 以上記事より

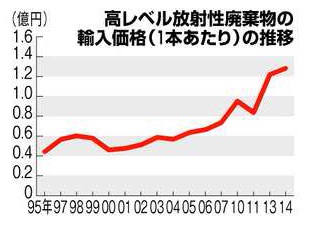

現在、核のごみの 「ガラス固化体」、英仏での再処理で生成放射能を集めてガラス状に固めた約490㎏、直径約40センチ、長さ約130センチの円柱状の固化体まで1本約1億3千万円で総括原価に入れています。その一方、廃炉費用等、会計的には資産除去債務は計上していません。IFRS(国際財務報告基準、国際会計基準)のやり方でやってこなかったツケが廃炉費用等の積み立て不足になっています。

電事連は核燃料サイクルは国策民営といいますが、 英国では国策会社「英国電力公社は、原子炉での新燃料から超高燃焼度燃料そして再処理及びそのプルトニウムからの新燃料に至るまでのプルトニウムを用いた高速炉燃料サイクルの全体を実証した。英国の保守党政権の考えとしては、高速炉概念は産業規模で実証されたものであり、高速炉技術を市場に導入するかどうか、いつ導入するかは英国電力業界が決定すべきである(1990年代に)とした。」その英国の民営電力会社は、建設も運転もしていません。

参照・・http://hatake-eco-nuclear.blog.so-net.ne.jp/2014-01-03-2 の英国の経験

参照・・http://hatake-eco-nuclear.blog.so-net.ne.jp/2014-01-03-2 の英国の経験

つまり、日本の電力会社は、民営に必要な経営観・感覚を欠いているのです。

2014-05-26 13:16

nice!(0)

コメント(0)

トラックバック(0)

コメント 0