再稼働と被災者避難の要なし 2015「子ども被災者支援法の基本方針の改定案」のパブコメ結果 [防災ー中長期的避難、移住]

子ども被災者支援法の基本方針の改定案のパブコメが2015年平成27年8月8日締切で行われている。

http://search.e-gov.go.jp/servlet/Public?CLASSNAME=PCMMSTDETAIL&id=295150710&Mode=0

http://search.e-gov.go.jp/servlet/Public?CLASSNAME=PCMMSTDETAIL&id=295150710&Mode=0

その結果が8月25日に公表された。

http://search.e-gov.go.jp/servlet/Public?CLASSNAME=PCMMSTDETAIL&id=295150710&Mode=2

意見募集で寄せられた主な意見に対する政府の見解

http://search.e-gov.go.jp/servlet/PcmFileDownload?seqNo=0000131952

被災者生活支援等施策の推進に関する基本的な方針(変更後)

http://search.e-gov.go.jp/servlet/PcmFileDownload?seqNo=0000131953

(2015年7月31日、福島県飯舘村で撮影 烏賀陽(うがや)弘道氏)

https://note.mu/ugaya/n/n788857b814ad

再訪・原発難民 2015 その1 「故郷はもう原発内と同じ 下血し入院しても戻らない」|Hiro Ugaya| https://note.mu/ugaya/n/n38d06d8299d9

https://note.mu/ugaya/n/n788857b814ad

再訪・原発難民 2015 その1 「故郷はもう原発内と同じ 下血し入院しても戻らない」|Hiro Ugaya| https://note.mu/ugaya/n/n38d06d8299d9

政府の見解に顕れた改定の性格

政府見解の最後は原発の再稼働について述べている。東電核災害の被災者支援に関連する政府見解の締めが「再稼働」。冒頭は「支援対象地域は、新たに避難する状況にはない」。この二つが、子ども被災者支援法の基本方針の改定の性格を露わにしている。

政府見解の最後は原発の再稼働について述べている。東電核災害の被災者支援に関連する政府見解の締めが「再稼働」。冒頭は「支援対象地域は、新たに避難する状況にはない」。この二つが、子ども被災者支援法の基本方針の改定の性格を露わにしている。

歩き口を開く放射能を閉じ込める

被災者は、政府・東電から見たら「口をきく歩く放射能」。その口を塞ぎたいという願望を持つのは当然だ。それには日本各地に拡がった「歩く放射能≒被災者」の被ばく健康被害の訴えは、科学的に根拠がないから憐みをもって上から目線で傾聴するするのに留める。行政的にも世論の態度をそのように誘導する。憐みで可哀想にという態度で聞かれたら自ずと口は閉じる。「避難する状況にはない」という評価を定着させる。その為の詭弁、屁理屈を頭の良い官僚らが編み出して縷々展開している。

再稼働のために

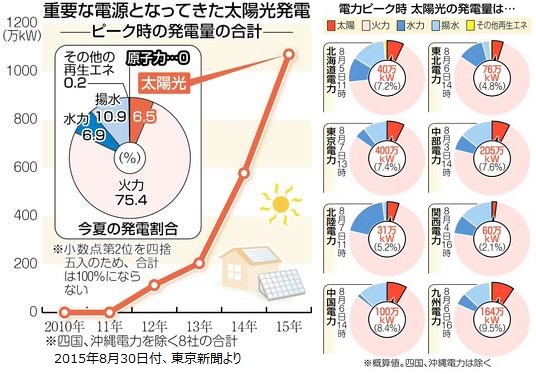

その動機は再稼働。再稼働の理由は、いわく「燃料輸入増による電力料金の上昇」「温室効果ガス」と政府見解にある。今年の夏、酷暑を乗り切ったピーク電力は、人々が屋根に設置した極小の太陽光発電所の生み出した「温室効果ガスはゼロ」の電力である。「今夏電力需要がピークを迎えた時間帯にどう電力が確保されたか取材したところ、太陽光発電が原発12基分に当たる計1千万キロワット超の電力供給を支えていた。(2015年8月30日付東京新聞)」

電気料金は再稼働で下る?!

電力会社が既存原発の温存のための維持管理費に年約1兆2000億円(経産省試算)、再稼働に向けて新基準を満たすために総額約2兆2000億円の投資をしている。既存原発を廃棄し再稼働を止め廃炉措置に入っていたら、維持管理費の年約1兆2000億円は不要である。大きな率を占める原発設備の原価処理費用、核燃料の償却費が廃炉措置費から消える。約1兆2000億円の廃炉費用引当、積み立てが不足分と見られている。これら3つは会計的に特別損失に計上されて資産で埋め合わされる。資産が不足ならば債務超過で倒産である。電力会社の経営体制の刷新を迫るが、電力事業の継続には基本的に無関係である。他の電力会社に変わるのであって、電力事業は継続する。

廃炉措置での使用済み核燃料の除熱費は、空冷可能なまで発熱量が減った物から順次空冷にキャスクに移行すれば下がっていく。それはさておき、こうした廃炉措置費用は、電力事業の持続的継続とは無関係である。原子力発電事業者が負担することが資本主義の大原則である。それを事業者の行っている他の事業からの収益(例えば火力電力事業とか不動産業の収益)で調達するか、どうするかは事業者の考えることである。

独占

このように廃炉を決めれば、維持管理費の年約1兆2000億円は電気料金に発電原価に入らない。事業者が運転継続を決め、再稼働に向けて新基準を満たすための投資を行うのなら、それは事業者が原子力発電で収益を得るための投資であって、原子力事業者が商品の代金で回収する費用である。その商品、原子力による電気を販売もしていないのに、火力発電や水力発電などのの電力の価格・原価に潜り込ませて回収を図る。当然火力発電の価格は不当に上がる。仮に他に火力発電等の事業者が居て、電力を販売できる市場環境であれば、そうした割高な電力は売れず、事業者は淘汰される。そうはならない独占市場だからできるのである。

このように廃炉を決めれば、維持管理費の年約1兆2000億円は電気料金に発電原価に入らない。事業者が運転継続を決め、再稼働に向けて新基準を満たすための投資を行うのなら、それは事業者が原子力発電で収益を得るための投資であって、原子力事業者が商品の代金で回収する費用である。その商品、原子力による電気を販売もしていないのに、火力発電や水力発電などのの電力の価格・原価に潜り込ませて回収を図る。当然火力発電の価格は不当に上がる。仮に他に火力発電等の事業者が居て、電力を販売できる市場環境であれば、そうした割高な電力は売れず、事業者は淘汰される。そうはならない独占市場だからできるのである。

「燃料輸入増による電力料金の上昇」は起こらない。

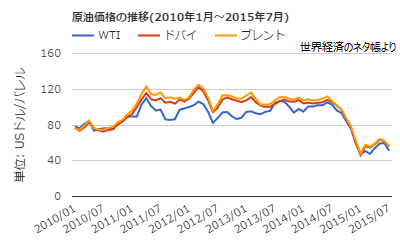

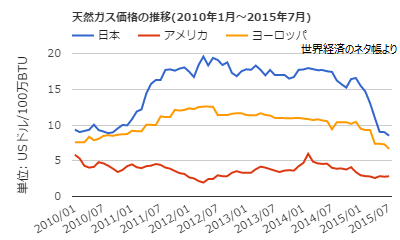

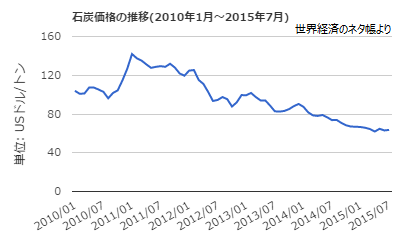

燃料輸入増により価格が上昇すれば「燃料価格の上昇による電力料金の上昇」は、起こり得る。石油などエネルギー資源は国際的商品で、燃料を日本は輸入に頼っている。先ず輸入価格、国際商品なのでドル建ての価格の推移を見てみる。

石油(原油)のドル建て価格。

天然ガスのドル建て価格。

石炭のドル建て価格。

東電核災害後には、燃料価格上昇がみられた。日本向けの天然ガスは欧米と違い液化して輸送するから、輸送費が上乗せされて欧米のパイプライン輸送よりは高くなる。その液化輸送能力は一朝一夕には増えない。天然ガスは日本のスポット輸入増で需給関係がタイトになり、価格上昇がみられる。しかし、4年経て原発が1機も稼働していなくとも、ドル表示燃料価格は石油では下がっている、天然ガスでは上昇はない、石炭は核災害前より一貫して下がって右肩下がりでいる。

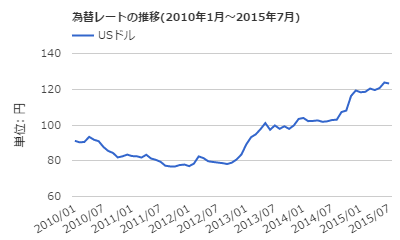

ドル円レート

電気料金を決めるのは燃料の円での価格である。ドル円の為替相場の推移を見てみる。

電気料金を決めるのは燃料の円での価格である。ドル円の為替相場の推移を見てみる。

ドル円の為替は、2012平成24年12月の第2次安倍内閣発足、アベノミクスで円安が誘導されていることは周知の事実である。東電核災害後、2012年12月の内閣発足まで80円前半代で推移し、発足後90円代100円代となり2014年7月に102.78円、今年2015年には120円代になっている。つまりアベノミクスで政治的政策的に誘導された円安で、燃料価格がドル表示では核災害前と同水準になっても円表示では1倍半に燃料価格は上がる。

輸入石炭のアベノミクス効果、2700円多く支払う

輸入石炭のアベノミクス効果、2700円多く支払う

燃料のドル建て価格は、石炭は1トン当たり2008年136.18ドル(約103円/$、約1万4千円)、2011年1月141.94ドル(約83円/$、約1万1千7百円))、2012年1月124.78(約77円/$、約9千6百円)、2013年1月99.40(約89円/$、約8千8百円)、2014年1月87.44(約104円/$、約9千円)、2014年7月73.66(約102円/$、約7千5百円)、2015年1月は66.54(約118円/$、約7千8百円)、2015年7月63.58(約123円/$、約7千8百円)。

2013年以降も80円/$としたら、2011年1月は約1万1千7百円、2012年1月は約9千6百円、2013年1月は約8千円、2014年1月は約7千円、2014年7月は約5千9百円、2015年1月は約5千3百円、7月は約5千1百円。

2013年以降も80円/$としたら、2011年1月は約1万1千7百円、2012年1月は約9千6百円、2013年1月は約8千円、2014年1月は約7千円、2014年7月は約5千9百円、2015年1月は約5千3百円、7月は約5千1百円。

石油のアベノミクス、2200円多く支払う

石油(ブレンド)も1バレル当り2008年97.66ドル(約103円/$、約1万円)、2011年1月96.29ドル(約83円/$、約8千円)、2012年1月110.99(約77円/$、約8千5百円)、2013年1月112.93(約89円/$、約1万円)、2014年1月107.57(約104円/$、約1万1千1百円)、2014年7月106.98(約102円/$、約1万9百円)、2015年1月は48.42(約118円/$、約5千7百円)、2015年7月55.87(約123円/$、約6千8百円)。

これも2013年以降も80円/$としたら、2011年1月は約8千円、2012年1月は約8千5百円、2013年1月は約9千円、2014年1月は約8千6百円、2014年7月は約8千5百円、2015年1月は約3千9百円、7月は約4千5百円。安倍政権の円安誘導がなければ2014年には東電核災害前の水準に戻っている。

LNGのアベノミクス効果、300円多く支払う

天然ガスは100万BTU当り2008年11.59ドル(約103円/$、約1千2百円)、2011年1月10.81ドル(約83円/$、約9百円)、2012年1月17.46(約77円/$、約1千3百円)、2013年1月17.79(約89円/$、約1千6百円)、2014年1月17.76(約104円/$、約1千8百円)、2014年7月17.43(約102円/$、約1千8百円)、2015年1月は15.50(約118円/$、約1千3百円)、2015年7月8.50(約123円/$、約1千円)。

これも2013年以降も80円/$としたら、2011年1月は約9百円、2012年1月は約1千3百円、2013年1月は約1千4百円、2014年1月は約1千4百円、2014年7月は約1千4百円、2015年1月は約1千2百円、7月は約7百円。

これも2013年以降も80円/$としたら、2011年1月は約9百円、2012年1月は約1千3百円、2013年1月は約1千4百円、2014年1月は約1千4百円、2014年7月は約1千4百円、2015年1月は約1千2百円、7月は約7百円。

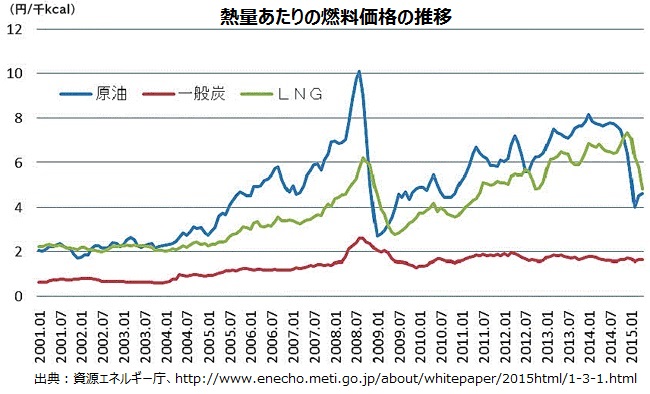

燃料の熱量当りの円価格 燃料の熱量は、火力発電で電気エネルギーの大本になる燃料の出す、出せる熱エネルギーを表している。

電気料金を決める燃料の円表示価格(熱量当り)は、2011年1月から2014年7月の3年半の間で、石油は約5円から約8円、ガスは約4円から約7.5円と価格は2倍弱近い水準に上昇している。

しかし上げ幅はドル表示価格の方が小さい。天然ガスは2011年1月10.81ドル(100万BTU当り)、2014年7月17.79と165%だから、約4円×165%≒6.6円。石油はブレンド物で96.29ドル、2014年7月106.98と111%であり、約5.6円。円表示の上げ幅が大きい。

石炭は2011年1月は141.94ドル、2014年7月73.66、2015年1月は66.54と一貫して下がって約47%になっている。しかし、円表示では約2円と横ばい。実質的に上がっている。

平均燃料価格で検討

燃料価格の変動は1996平成8年1月に導入された「燃料費調整制度」で、制度的に料金に反映される。この制度で、燃料価格が電気料金に及ぼした影響を見てみる。

制度は、財務省が発表する石油、石炭等の貿易統計価格の3ケ月平均値を基に経済産業省令に基づき平均燃料価格を算出し、電力会社の料金改定時の基準燃料価格と比較して、自動的に電気料金を上げ下げし調整する。基準との差が大きいほど電気料金に上乗せ、差し引く「燃料費調整額」が増える構造になっている。(上限がある)

燃料価格の変動は1996平成8年1月に導入された「燃料費調整制度」で、制度的に料金に反映される。この制度で、燃料価格が電気料金に及ぼした影響を見てみる。

制度は、財務省が発表する石油、石炭等の貿易統計価格の3ケ月平均値を基に経済産業省令に基づき平均燃料価格を算出し、電力会社の料金改定時の基準燃料価格と比較して、自動的に電気料金を上げ下げし調整する。基準との差が大きいほど電気料金に上乗せ、差し引く「燃料費調整額」が増える構造になっている。(上限がある)

沖縄電力のHPから経済産業省令に基づいてだされた平均燃料価格をみる。沖縄電力は原発を持たない。現在の総出力213万Kwで石炭火力75万、石油84.6万、LNG53.7万である。(このうちLNGは平成24年11月25.1万、25年5月25.1万の新顔である。)

2008平成20年1~3月は25,100円/kl(原油62,735円/kl、石炭8,873円/t)

2009平成21年1月~3月は20,200円/kl(原油25,703円/kl、石炭12,374円/t)

2010平成22年1~3月は20,000円/kl(原油44,267円/kl、石炭8,290円/t)

2011平成23年1~3月は23,500円/kl(原油50,223円/kl、石炭10,059円/t)

2012平成24年1~3月は26,900円/kl(原油57,802円/kl、石炭11,452円/t)

2013平成25年1~3月は27,900円/kl(原油64,981円/kl、石炭10,836円/t)

2014平成26年1~3月は29,700円/kl(原油72,356円/kl、石炭10,858円/t)

2015平成27年1月~3月は21,600円/kl(原油42,061円/kl、石炭10,178円/t)

2015平成27年5月~7月は22,500円/kl(原油47,944円/kl、石炭9,731円/t)

これをみるとアベノミクスの円安誘導が、平均燃料価格に効いている。

2011年から2012年で3400円上がっている。2012年から2013年では1000円、3.7%上がっている。2012年1月~3月は1ドル約76~82円。2013年1月~3月は約89~94円と約12%も円安誘導されている。誘導が無ければ 、24800円位である。

2011年から2012年で3400円上がっている。2012年から2013年では1000円、3.7%上がっている。2012年1月~3月は1ドル約76~82円。2013年1月~3月は約89~94円と約12%も円安誘導されている。誘導が無ければ 、24800円位である。

2014年1月~3月は約104~102円だから、円安誘導がなければ23760円位である。沖縄電力は、2011年からの原油高の影響がなくなる。

2015年1月~3月は約118~120円だから、円安誘導がなければ14520円位である。5~7月は約120~123円だから、14650円位。今年、2015年に入ってからは原油と石炭価格の下落で、アベノミクスさえなければ沖縄電力の電気料金は下がることになる。

2015年1月~3月は約118~120円だから、円安誘導がなければ14520円位である。5~7月は約120~123円だから、14650円位。今年、2015年に入ってからは原油と石炭価格の下落で、アベノミクスさえなければ沖縄電力の電気料金は下がることになる。

10電力全体では火力発電量の14.3%が石油火力、42.8%が石炭火力、42.8%が天然ガスLNG火力の割合である。(IEAのEnergy Balances of OECD/NON-IOECD 2011の 2009年のデータより)天然ガスのドル表示価格が下り始めるのは2015年に入ってからなので、10電力全体では2011年からの燃料高の影響がなくなるタイミングは遅いだろうし、2011年1月水準に戻る程度なので、平均燃料価格の下がり幅は小さいだろう。しかし、アベノミクスの円安誘導がなければ2011年からの燃料高による電気料金の上昇は解消している。

電気料金を高くする二つの要因

「国民生活や中小・小規模企業の方々に大きな負担となって」いる高い電気料金は、次の要因による。一つは原子力による電気を販売もしていないのに、火力発電や水力発電などの電力の価格・原価に潜り込ませて回収を図る独占市場の不健全性を放置している国、とりわけ経産省の失政。一つはアベノミクスで政治的政策的に誘導された円安。纏めると、政治的要因による電気料金の高騰である。「燃料輸入増による電力料金の上昇」は誤っている。日本の燃料需要量の増大が国際的な燃料価格の上昇につながる道理を物事を突き詰めて明らかにする格物究理で説明していない。格物究理ではなく、表面的に判り易い輸入量の増大を安直に電気料金に結び付けている。

仮に、既存原発が再稼働すると潜り込ませた既存原発の維持管理費が表面に顕れると共に、再稼働に向けて新基準を満たすために行った投資の回収(減価償却)でさらに増額する。円安は全原発停止とは無関係。アベノミクスで誘導されたものだから、再稼働が円高になる要因ではない。したがって、再稼働で電気料金の下落するわけではない。むしろ、上がるのではないか。

アベノミクスの原発輸出策と再稼働

アベノミクスは経済成長戦略に、原発輸出を掲げている。ベトナムなどの途上国や英国などである。セールスの際、日本では原発が稼働していないと都合が悪い。アベノミクスは既存原発の再稼働を求める。

温室効果ガス対策と再稼働

「温室効果ガス」を設備の運転、発電で排出しないのは風力、太陽光発電等も同じである。太陽光、風力発電では、発電された電力がその時に消費されるとは限らない。消費されない電力、余剰電力が発生する。この電力を大容量蓄電するために揚水ダムあるが、日本国内には既に4十数カ所の出力総計は約2,100万kWの揚水発電所があり、新たな立地は難しい。環境に優しい「汎用機器で 構成されているため信頼性が高い、長寿命、希少物質を使用せず廃棄が容易、出力とエネルギー貯蔵量の組合せが自由、といった特長」のある圧搾空気を利用する蓄エネルギー発電システムがある。圧縮空気エネルギー貯蔵(Compressed Air EnergyStorage:CAES)システムである。他の蓄電池などのエネルギー貯蔵は「寿命、希少物質を使用」の点で難がある。

既存のガス火力発電システムと一体化した混焼式CAESの欧米で1978年からの実績を見ると、「同じ発電出力を得るために必要な天然ガスや石油などの化石燃料は、約 1/3に節約される」(新エネルギー・産業技術開発機構(NEDO)の資料)、つまり温室効果ガスの排出量も約 1/3になっている。1978年稼働のドイツのフントルフ発電所は、稼働当初は近隣の原発の夜間余剰電力で大気を圧搾して蓄えていた。現在は風力発電などの余剰電力を利用している。

既存・新設のガス火力発電所にCAESを設置し混焼式CAESにすれば、その発電は温室効果ガス排出量が約 1/3になる。その圧搾電力に余剰の太陽光、風力発電を当てればよい。使用する燃料を減少させ、温室効果ガス排出量を削減するだけでなく、燃料を輸入に頼る日本ではその輸入量、輸入金額を減らせる。

原子力発電をなくせば、その発電量=消費量を再生可能な風力、太陽光発電に廻せる。その発電容量、kW単位の設備容量が増やせる。その稼働により生じる再生可能発電の余剰電力(kWh、kW時単位)をCAEAの混焼式で利用し、火力発電の使用する燃料や温室効果ガス排出量を削減できる。

既存原発の再稼働には、国民経済的な利益はなく環境負荷削減の利益も少ない。アベノミクスの経済成長戦略に、ベトナムなどの途上国や英国などへの原発輸出があり、セールスの際、日本では原発が稼働していないと都合が悪い。原発再稼働はアベノミクス貢献という政治的裨益を求めるものである。

歩き口を開く放射能の対策へ続く

2015-08-31 12:00

nice!(0)

コメント(0)

トラックバック(0)

コメント 0